Технологии эффективного управления организацией

Студия управленческого консалтинга

|

Технологии эффективного управления организацией Студия управленческого консалтинга |

|

Навигация

|

Опыт организации управления производственно-строительной корпорациейОпыт организации управления производственно-строительной корпорацией

Борисюк Ю.А. консультант по управлению

1. Общие положения Содержанием статьи является опыт анализа и организации управления, полученный при выполнении работ по повышению эффективности функционирования группы предприятий «Производственно-строительная корпорация» - ПСК. Анализ выполнялся как составная часть проекта по реорганизации управления компанией и имел цель сформулировать принципиальные условия и ограничения, которые должны быть учтены при определении конфигурации системы управления, как группой предприятий, так и для отдельного предприятия, а также при обосновании комплекса управленческих задач и процессов. Материал представлен в виде отдельных констатаций, отправных методических положений и разработанных рекомендаций, представленных Заказчику и нашедших успешную реализацию при выполнении проекта. Как и многие другие успешные бизнесы, Корпорация создавалась титаническим трудом основного собственника, изначально державшего в своих руках все бразды правления и единолично решавшего все вопросы жизни и деятельности предприятия. На этапе становления бизнеса абсолютная централизация управленческих функций была необходима и обеспечила его динамичное развитие. С ростом задач и объемов бизнеса, развития производственных мощностей централизованное управление стало неэффективным из-за потерь в оперативности и своевременности принятия решений. Более того, стало очевидным, что менеджмент компании вполне устраивала сложившая организация управления, поскольку она освобождала его от необходимости принимать решения и вместе с решениями принимать на себя и ответственность за них. В результате объем задач оперативного управления компанией, замкнутых на генерального директора (он же и основной собственник), не оставил у него времени на стратегические проблемы развития бизнеса. Понимая это, генеральный директор приступил к реорганизации системы управления. Новая система управления должна была обеспечить возможность высшему руководству в лице основного собственника сосредоточиться на стратегических задачах, освободив его от рутины оперативного руководства предприятиями, а также гарантировать устойчивое и эффективное дальнейшее развитие созданного им успешного бизнеса. При этом степень влияния основного собственника на принимаемые решения должна соответствовать его доле во владении капиталами, а форма осуществления этого влияния не должна ущемлять законные права других владельцев предприятий на участие в управлении, сохраняя их, равно как и вытекающую из них ответственность, в полном объеме. При проведении анализа был принят во внимание ряд обстоятельств, а также отдельные соображения по конфигурации системы управления, получившие поддержку руководства компании на этапе согласования задания на выполнение проекта. Состав предприятий корпорации ПСК. Корпорация включает группу предприятий ЗАО "Завод № 1", ЗАО "ПСК", ООО "Завод № 2", ООО "Торговый дом ПСК", ООО "Строительная компания", ООО "ПСК-Сервис". Два предприятия – ЗАО «Завод № 1» и ЗАО «ПСК» имеют акционерную организационно-правовую форму ведения бизнеса, остальные четыре – это общества с ограниченной ответственностью. Все предприятия корпорации, за исключением ООО «ПСК», ООО «Торговый дом ПСК», ООО «ПСК-Сервис», отличаются составом учредителей. Три предприятия (ООО «Завод № 2», ООО «Торговый дом ПСК», ООО «ПСК-Сервис») являются дочерними организациями ЗАО «ПСК». Влияние основного собственника на управление Корпорацией. Основной по количеству принадлежащего ему капитала и объемам полномочий в управлении собственник предприятий считает, что его участие в управлении предприятиями должно обеспечиваться: для ЗАО «Завод № 1» и ЗАО «ПСК», отличающихся составом акционеров, – через собрания акционеров и советы директоров данных предприятий; для ООО «Завод № 2», ООО «Торговый дом ПСК», ООО «ПСК-Сервис» - дочерних предприятий ЗАО «ПСК» - через собрание акционеров и Совет директоров ЗАО «ПСК» и советы директоров дочерних предприятий; для ООО «Строительная компания» - через собрание учредителей и Совет директоров предприятия. Существующие предприятия являются полноправными юридическими лицами, не имеющими формальных ограничений на самостоятельную финансово-хозяйственную деятельность. Однако самостоятельность предприятий не должна пониматься как полная автономия и абсолютная независимость друг от друга Возможности консолидировать усилия и ресурсы для устойчивого развития, которое есть благо для всех и обязательное условие выживания социальных образований (от муравьев или термитов до высших млекопитающих), мешают имеющиеся противоречия и амбиции собственников предприятий. Отсюда следует необходимость координационного органа, согласующего экономические действия предприятий через введение и контроль выполнения общих правил поведения (например, через регулирование тарифов на выполнение услуг, систему подготовки и развития персонала, единой корпоративной культуры и др.). Решения координационного органа для высших органов управления предприятий должны иметь характер согласованных рекомендаций, в разработке которых руководство предприятий принимает непосредственное участие. Управление предприятиями должно быть детерминированным и жестким, цели и задания предприятиям обоснованными и реальными. С другой стороны, полная, тоталитарная регламентация всех действий руководства предприятий лишает менеджмент возможности проявить творческую инициативу в экономической деятельности. Лишенный условий для самореализации, менеджмент естественным образом переходит к решению ставшей для него главной задачи - соблюсти обязательства по контракту при минимальных затратах собственных ресурсов. Устанавливается статическое равновесие (баланс интересов работодателя и работника по найму) на нижнем уровне, а на самом деле это начало деградации. В итоге менеджера увольняют, предприятие несет убытки на поиск и подготовку нового работника (которого тоже потом уволят), а основной собственник вынужден, чтобы не потерять темпа экономического роста, еще больше увеличивать напряжение собственных сил, которые отнюдь не беспредельны. В связи с этим возникла задача оптимизации баланса объема полномочий и стимулов менеджмента предприятий, т.е. мотивации труда. В современном менеджменте признано более перспективным назначать вознаграждение управленцу, исходя не из бывших заслуг, а из его потенциальных возможностей. Если признать, что предприниматель в качестве главного приза за проявленную инициативу и труд получает прибыль (которую он рассматривает как средство для реализации своих амбиций), то следует согласиться, что и менеджмент должен иметь возможность зарабатывать в соответствии с инициативой и по труду. Менеджер должен рассматриваться как предприниматель на рынке, законы которого - это удовлетворение спроса собственника (по уровню плановой прибыли) предложением менеджмента с образованием дополнительной прибыли (сверхплановой для собственника), распределяемой между заработавшим ее менеджером и создавшим условия для этого собственником. Отсюда следует, что управление организацией должно включать не только установление плановых показателей, выделение необходимых ресурсов (включая фонд заработной платы) и организацию работы по выполнению плана, но и передачу части заработанной сверхплановой прибыли в распоряжение менеджмента (рис. 1).

Рис. 1. Распределение прибыли предприятия как форма мотивации менеджмента.

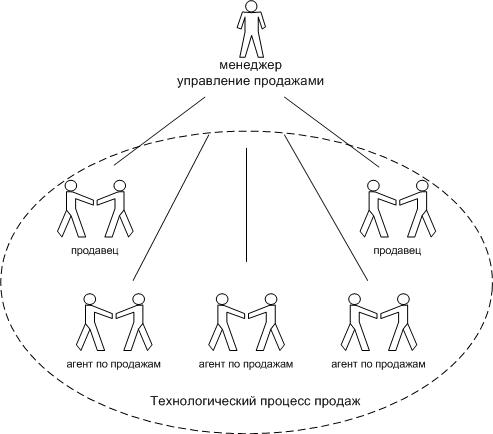

Изучение организации работы менеджмента на предприятиях показало, что существует насущная необходимость в проведении разграничения между процессами управляемыми и управляющими. Подтверждающим примером может служить прежняя организация продаж в Торговом доме ПСК. В штатной структуре предприятия Были менеджеры по продажам, но не было продавцов. Как результат, менеджеры по продажам выполняли функции продавцов, считая своей задачей непосредственно продажу продукции, а не организацию работы с продавцами и агентами. Работник на должности менеджера по продажам функции менеджера не выполнял, а выполняет функции продавца. Таким образом, реально в Торговом доме отсутствовала важнейшая функциональная структура системы управления – организация продаж. Это один из важных факторов, определявших проблемы в росте объемов реализации. На рис.2 показано место менеджера в технологическом процессе продажи продукции (товаров и услуг) Корпорации.

Рис. 2. Место менеджера в технологическом процессе продаж 2. Методические аспекты оценки эффективности системы управления Назначение системы управления Управление – целенаправленное воздействие на объект управления для перевода его из текущего состояния в желаемое. В анализе мы различаем управление предприятием в целом и управление процессами, осуществляемыми на предприятии его подразделениями и специалистами. В первом случае управление назовем стратегическим, во втором – оперативно-тактическим [2].

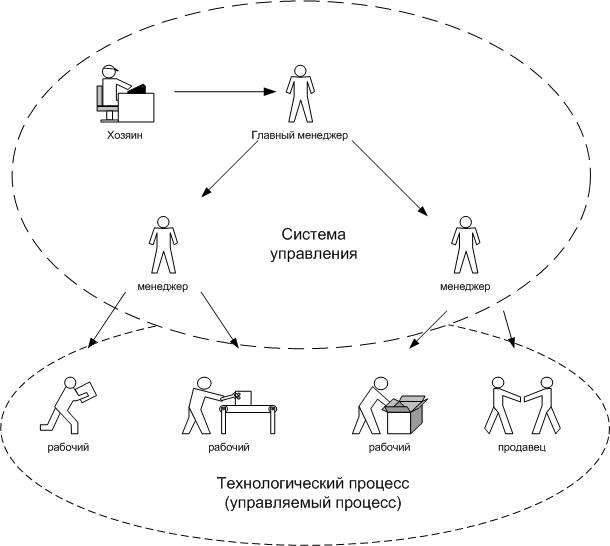

Рис.3. Разделение процессов на управляемый и управляющий

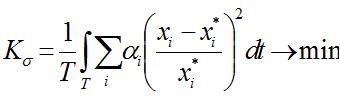

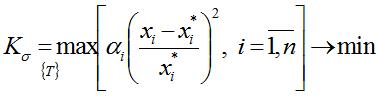

Для обеспечения целенаправленности управления необходимо выполнение следующих условий: · Наблюдаемость предприятия, т.е. возможность держать в поле зрения все происходящие на предприятии процессы. · Измеримость наблюдаемых процессов (возможность описать наблюдаемые параметры количественно, т.е. числами, получаемыми в результате сравнения измеряемых величин с единицами масштаба). При этом важно знать точность производимых вычислений. Перечисленные условия позволяют идентифицировать предприятие, т. е построить динамическую модель предприятия, адекватную происходящим на предприятии процессам, и на ее основе оптимизировать управленческие решения. Для описания предприятия, т.е. его моделирования, выбираются конечные наборы контролируемых параметров, и производится их периодические измерения. Результаты измерений поступают в систему сбора, обработки, хранения и выдачи пользователям информации в формализованном виде. В основе выработки управляющего воздействия лежит измерение отклонения величины контролируемого параметра управляемого процесса от заданного значения. Величина управляющего воздействия определяется как результат решения задачи минимизации наблюдаемого отклонения на множестве имеющихся в распоряжении предприятия ресурсов и способов распоряжения ими, т.е. определяются виды и количества необходимых ресурсов (финансы, сырье, средства производства, технологии, время, специалисты, информация и др.) и способ употребления этих ресурсов в действие. Найденное решение задачи определения управляющего воздействия оформляется в виде плана мероприятий – согласованным по целям, задачам (промежуточным рубежам в достижении цели), времени и ресурсам действиям исполнителей (исполнитель – это тоже ресурс, но особого рода, который для эффективного использования необходимо мотивировать). Следующие функции управления – это организация работы по выполнению плана, мотивация работы исполнителей, координация деятельности и контроль. По результатам контроля выполнения решения, т.е. по результатам измерения отклонения значений параметров состояния процесса от их заданных (плановых) значений, выявления и анализа причин наблюдаемых отклонений принимаются корректирующие воздействия, ликвидирующие причины невыполнения плана, – усиливается действие организационного фактора, перераспределяются ресурсы. Такое понимание сущности работы системы управления позволяет оценивать ее эффективность с помощью, например, следующих функций качества: точности (минимизация среднего отклонения за плановый период)

где:

T - плановый период. или минимизации максимального отклонения за плановый период

оперативности

где Существенными вопросом при оценке качества системы управления является вопрос о ее стоимости. Поэтому, оценивая качество по приведенным функциям, необходимо ввести условия, ограничивающие стоимость системы Sс.у. ≤ S*, где величина S*задается на уровне допустимой доли от постоянной части издержек на производство продукции. Приведенные функции – это необходимые, но не достаточные условия оценки качества управления. Они должны быть дополнены целевыми функциями работы предприятия в целом. В качестве целевых функций следует использовать показатели:

Значения функций семейства {F} определяются на этапе планирования деятельности предприятия в результате решения задачи оптимизации использования имеющихся в распоряжении предприятия ресурсов экономико-математическими методами. При этом отыскивается экстремум одной из функций F0, F1 или F2, а остальные функции рассматриваются как дисциплинирующие ограничения. При оценке эффективности системы управления в качестве целевой функции выбирается один из показателей Кσ или Kτ , а остальные переводятся в разряд дисциплинирующих ограничений. Оценка качества системы управления по приведенным показателям возможна либо на основе имитационного (машинного) моделирования процессов управления, что может быть выполнено достаточно быстро, но потребует разработки имитационной (алгоритмической) модели системы; либо методом наблюдения на реальном процессе (физическое моделирование, метод ускоренных испытаний на основе деловых игр и др.), что значительно дольше. Интересы постоянного совершенствования системы управления однозначно диктуют необходимость создания имитационной (алгоритмической машинной) модели, которая также весьма полезна и для решения задач прогнозирования последствий принимаемых решений при оценке альтернативных сценариев возможных ситуаций и действий в них. 3. Рекомендации по разделению задач системы управления вПСК Высшими органами управления предприятием являются собрание акционеров или учредителей и избираемый ими Совет директоров. Именно эти органы (прежде всего, Совет директоров) ответственны за стратегические решения, выполнение которых для руководителя предприятия (генерального или исполнительного директора) является целью управления предприятием. Как орган стратегического управления Совет директоров принимает следующие решения: · выбор стратегии предприятия; · утверждение программы развития предприятия; · утверждение финансовой стратегии предприятия; · утверждение бюджета предприятия на планируемый период; · утверждение инвестиционной программы; · утверждение бизнес-плана предприятия и плановых заданий по наиболее важным экономическим показателям (прибыль, рентабельность, производительность труда и др.),

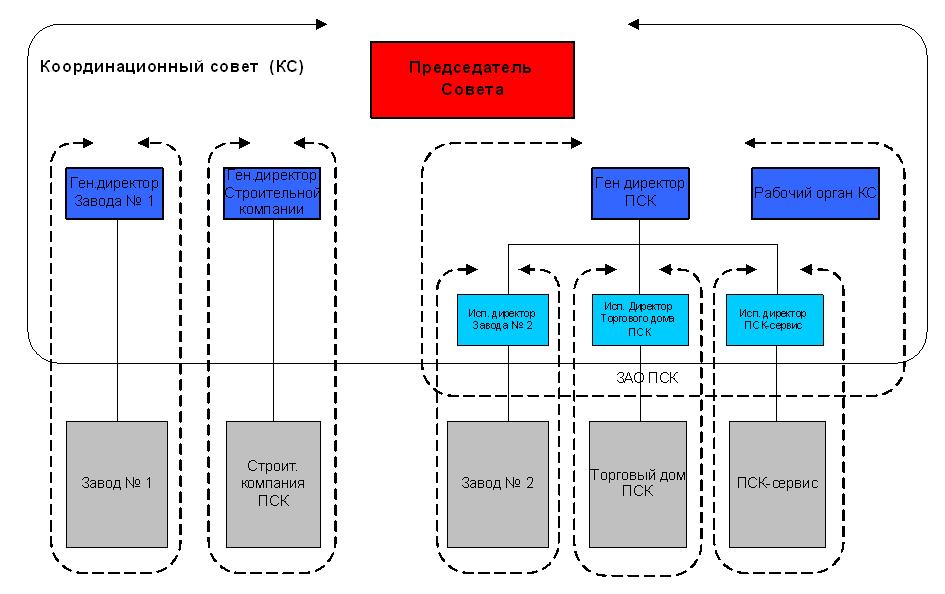

а также принимает решения на выполнение стратегических проектов (инновационных разработок, внедрение результатов инновационных разработок в производство), и назначает руководство предприятия. Подготовка решений Совета директоров поручается либо сторонним организациям (консалтинговым фирмам), либо специальному подразделению в составе предприятия, созданному по решению Совета директоров как его рабочий орган и выведенного их непосредственного подчинения директора предприятия. В анализируемой предметной области имеется шесть предприятий со своими советами директоров, из которых три, как дочерние, подчинены ЗАО «ПСК». В качестве конфигурации, в рамках которой могут быть организованы контроль и координация действий предприятий Корпорации на уровне стратегических задач, отвечающие интересам основного собственника, предложена схема, приведенная на рис.4. Взаимодействие предприятий Корпорации организуется Координационным советом (КС), работу которого возглавляет Председатель Совета Предлагаемая конфигурация предполагает образование по решениям советов директоров предприятий Корпорации Координационного совета (КС). Советы директоров ЗАО «Завод № 1», ООО «Строительная компания» и ЗАО «ПСК» делегируют генеральным директорам этих предприятий полномочия для обсуждения и согласования в Координационном совете вопросы общей политики Корпорации. В работе Совета принимают участие и руководители (исполнительные директора) дочерних предприятий, которые назначаются учредителем из числа заместителей генерального директора ЗАО «ПСК». Возглавляет Координационный совет Председатель Совета, выбираемый членами КС. Особая роль в Координационном совете должна принадлежать его Рабочему органу, на которого возлагается вся организационная работа по претворению в жизнь принятых Советом решений.

Рис. 4. Конфигурация Координационного совета Корпорации

Рабочий орган Координационного совета не должен обладать линейными полномочиями в отношении членов КС и структурных подразделений предприятий Корпорации. Обращение функциональных подразделений Рабочего органа КС к соответствующим функциональным подразделения предприятий Корпорации может происходить только через руководителей соответствующих предприятий. Мировая практика организации управления крупными корпорациями накопила опыт, подтверждающий целесообразность и эффективность образования в структурах систем управления консультационных органов, которые обеспечивают обоснованность и скоординированность принимаемых высшим руководством решений. Так, например, в составе систем управления корпораций "Du Pont" и "General Motors" имеются структуры, получившие название «Центральный консультационный штаб». Такой штаб состоит из функциональных отделов и фирм. Его роль - помогать координировать и оценивать деятельность производственных групп и разрабатывать политику. Его функции в отношении топ-менеджеров (в нашем случае – советов директоров и руководителей предприятий Корпорации) – консультации, обеспечение финансовой и деловой информацией, необходимой для оценки деятельности отдельных единиц корпорации и выработки общей политики. Функции по отношению к оперативным подразделениям (предприятиям и организациям, входящим в состав компании) – услуги и специализированные консультации без обязательств со стороны последних следовать рекомендациям. Основное содержание работы штаба – плановая и проверочная деятельность, координация программ и процедур, применяемых функциональными подразделениями в разных производственных группах. В рамках Центрального консультационного штаба имеется Финансовый департамент. Его функции – статистический и информационный контроль, в частности, контроль за текущими и капитальными затратами подразделений компании, контроль за корпоративной наличностью, осуществление расчетов между предприятиями компании, разработка и внедрение унифицированных бухгалтерских процедур и финансовой отчетности, оценка финансовых результатов хозяйственной деятельности предприятий [3]. Функции Координационного совета Корпорации 1. Выбор и согласование стратегии развития бизнеса предприятий и Корпорации в целом. 2. Консолидация потенциала предприятий Корпорации в целях создания наиболее благоприятных условий для их устойчивого экономического развития. 3. Координация обеспечения деятельности предприятий Корпорации финансовыми, материальными (производственно-технологическими, капитальными), информационными, кадровыми и иными ресурсами. 4. Установление порядка и правил экономического сотрудничества и взаимодействия предприятий Корпорации. 5. Проведение единой маркетинговой, инновационной, финансовой, информационной, кадровой политики, а также политики в области обеспечения безопасности и связей с общественностью. Функции Рабочего органа Координационного совета 1. Стратегическое планирование развития предприятий Корпорации. 1.1. Обоснование стратегии развития предприятий. 1.2. Разработка плана стратегического развития. 1.3. Разработка финансовой стратегии (кредиты и инвестиции). 1.4. Разработка инновационной стратегии (программы инновационных проектов). 1.5. Разработка маркетинговой стратегии. 1.6. Разработка стратегии обеспечения безопасности. 1.7. Бизнес-планирование деятельности предприятий. 2. Мониторинг деятельности предприятий Корпорации. 2.1. Сбор и анализ информации о состоянии финансово-хозяйственной деятельности предприятий (управленческий учет). 2.2. Проведение всестороннего аудита. 2.3. Оценка эффективности системы управления предприятий и разработка рекомендации по ее совершенствованию. 2.4. Оказание помощи предприятиям в организации и выполнении работ по совершенствованию системы управления. 3. Организация выполнения инновационных проектов и управление ими. 4. Разработка рекомендаций по единой политике в области кадрового обеспечения и развития персонала. 5. Разработка рекомендаций по системе мотивации персонала на предприятиях Корпорации. 6. Разработка рекомендаций по формированию и развитию корпоративной культуры предприятий 7. Разработка и проведение единой политики в области применения информационных технологий. 8. Проведение экспертно-аналитических исследований и подготовка заключений на предложения по вопросам долгосрочного коммерческого сотрудничества или участия в иных бизнес-проектах. 9. Осуществление взаимодействия с научно-исследовательскими и проектными организациями в целях развития производственно-технологического потенциала Корпорации. 10. Подготовка решений Координационного Совета, организация и контроль их исполнения. 4. Рекомендации по разделению процессов на оперативно-тактическом уровне Экономические процессы, реализуемые на предприятиях Корпорации, разделяются на управляющие и управляемые. А. Управляемые процессы (объекты управления): А.1. Производство товаров и услуг. А.1.1. Маркетинг А.1.1.1. Анализ рынка, изучение его состояния и динамики; исследование потребителей и поставщиков продукции; анализ деятельности конкурентов и посредников; сегментация рынка, выделение целевых сегментов, субсегментов и покупателей; прогнозирование конъюнктуры рынка. А.1.1.2. Разработка предложений по выпуску новых товаров и проектирование их коммерческих характеристик; определение ассортимента выпускаемой продукции; формирование марочной политики; повышение конкурентоспособности товаров. А.1.1.3. Формирование тактики изменения цен; расчет скидок и надбавок к ценам;калькуляция затрат на маркетинг. А.1.1.4. Построение каналов распределения продукции и организация товародвижения. А.1.1.5. Определение наиболее эффективных способов продвижения товаров на рынке; исследование и осуществление рекламной деятельности и связи с общественностью.

А.1.2. Создание необходимого производственного потенциала. А.1.2.1. Обеспечение производства необходимыми основными средствами. А.1.2.2. Обеспечение оборотными средствами. А.1.2.3. Внедрение прогрессивных технологий и материалов.А.1.2.4. Техническое обеспечение производственного процесса. А.1.2.5. Технологическая подготовка производства. А.1.2.6. Метрологическое обеспечение. А.1.2.7. Совершенствование кадровой составляющей потенциала. А.1.2.8. Совершенствование информационной составляющей потенциала. А.1.2.9. Эксплуатация зданий и сооружений. А.1.2.10. Обеспечение связью, энерго- и водоснабжение. А.1.2.11. Содержание в исправном состоянии инженерных коммуникаций. А.1.2.12. Поддержание оборудования предприятия в работоспособном состоянии и выполнение текущих и планово-предупредительных ремонтных работ. А.1.2.13. Выполнение работ по всем видам технического надзора. А.1.2.14. Обеспечение сохранности товарно-материальных ценностей и безопасности функционирования предприятия. А.1.2.15. Обеспечение пожарной и экологической безопасности на предприятиях. А.1.2.16. Создание и поддержание условий для охраны труда работников. А.1.2.17. Транспортное обеспечение. А.1.2.18. Складское обеспечение. А.1.2.19. Медицинское и бытовое обеспечение, организация питания работников.

А.1.3. Производство продукции. А.1.3.1. Осуществление производственных технологических процессов. А.1.3.2. Упаковка готовой продукции. А.1.3.3. Передача готовой продукции на складское хранение. А.1.3.4. Оказание услуг дочерним и сторонним предприятиям (кадровое, финансовое, бухгалтерское, транспортное и др. обеспечение) на коммерческой основе. А.2. Реализация произведенной (приобретенной) продукции. А.2.1. Поиск Заказчика (покупателя) и заключение с ним договоров о поставке продукции. А.2.2. Оформление заказа и включение его в план производства. А.2.3. Комплектование заказа из готовой продукции. А.2.4. Контроль выполнения Заказчиком договорных обязательств по оплате заказа. А.2.5. Отгрузка заказа и доставка его до франко-пункта. А.3. Закупочная (снабженческая) деятельность. А.3.1. Закупка основных средств производства (производственного оборудования, технологий, технологического и технического оснащения). А.3.2. Закупка сырья, материалов, комплектующих изделий и полуфабрикатов. А.3.3. Закупка готовой продукции с целью последующей перепродажи.

А.4. Внереализационная деятельность. А.4.1. Предоставление аренды на недвижимость (земельные участки, производственные здания и сооружения) и основные средства производства. А.4.2. Участие в доходах учрежденных (дочерних) предприятий. А.4.3. Осуществление инвестиционной деятельности. А.4.4. Приобретение прав (патентов) на интеллектуальную (промышленную) собственность А.4.5. Продажа лицензий на право коммерческого использования принадлежащей предприятию интеллектуальной собственности.

Б. Функциональные зоны системы управления В системах управления предприятий Корпорации на оперативно-тактическом уровне по признаку специфичности управляемых процессов органически выделяются следующие функциональные зоны: Б.1. Управление маркетингом. Б.2. Управление производством. Б.3. Управление обеспечением производственной деятельности. Б.4. Управление реализацией продукции (услуг). Б.5. Управление закупочной деятельностью. Б.6. Управление материальными потоками (логистика) Б.7. Управление инновационной деятельностью (развитием предприятия). Б.8. Управление финансовой деятельностью. Б.9 Управление инвестиционной деятельностью. Б.10. Управление внереализационной деятельностью. Б.11. Управление кадровым обеспечением. Б.12. Мотивация персонала. Б.13. Управление информационным обеспечением. Б.14. Управление качеством. Б.15. Сбор, систематизация, хранение и предоставление пользователям информации о состоянии экономических процессов на предприятии (управление информационным пространством). Б.16. Управление документооборотом и ведение архивов. Б.17. Совершенствование системы управления организации.

Разработанные в ходе анализа положения и рекомендации были положены в основу организационно-методического замысла проекта и способствовали его успешному выполнению.

Использованная литература

1. Львов Ю.А., Русинов В.М., Саулин А.Д., Страхова О.А. Управление акционерным обществом в России. ОАО «Типография «НОВОСТИ». Москва. 2000. 2. Борисюк Ю.А. Еще раз о сути стратегического управления фирмой. Статья опубликована 12.04.2009 на . 3. Быкова А. Организационные структуры управления. ОЛМА ПРЕСС ИНЭС. Москва. 2003. |

Управленческий консалтингЭкспертиза системы управления деятельностью Управление проектамиОрганизационное проектирование Реинжиниринг и оптимизация бизнес-процессов Стратегическое планирование и управление Поддержка управленческих решений Семинары по организационному управлению

|

| ул. Раменки, дом 6, корп.2. Студия управленческого консалтинга "Технологии эффективного управления организацией". Пользовательское соглашение |